富裕層の定義は、保有資産1億円以上世帯のことを言うそうです。

(野村総研の定義だと純金融資産保有額が1億以上)

私は、私個人で運用資産1億円到達するのが目標です‼

※到達後、配当4%だとしたら年間400万円の配当がいただけます????

果たしてただの会社員の私にも到達できるのでしょうか?検証してみました????

前提条件

分かりやすくするため

2020年 30歳 ←今

2030年 40歳

2040年 50歳

2050年 60歳 ←定年

と仮定します????

私は今のところアーリーリタイアの予定はないですが、FIREが話題だし(最近知ったワード????)選択肢も欲しいので、2040年定年バージョンも計算してみます❤

選択肢を持てると、きっとすごく心が楽になるんだろうなと思います✨✨

❶貯金のみで1億円に到達するケース

計算してみたけど、会社員には無理しないときつめ。

2050年リタイアの場合

1億円を単純に÷30年すると、

年間約333万円

で到達可能です????

月額いくら?

これは、お給料から『月額21万円』『ボーナスで+40万円ずつ』貯金しないと駄目なペースです。

2040年リタイアの場合

1億円を単純に÷20年すると、

年間500万円

で到達????

月額いくら?

これは、お給料から『月額32万円』『ボーナスで+60万円ずつ』貯金しないと駄目なペースです????

これは私には無理です????

❷配当4%複利積立で1億円に到達するケース

計算してみると、複利再投資の良さが良く分かりますね✨

※複利とは

貰った配当の4%を元手にして、また投資するのを繰り返すこと。

※相場変動のリスクにさらされます。ポートフォリオはよく考える必要ありです。

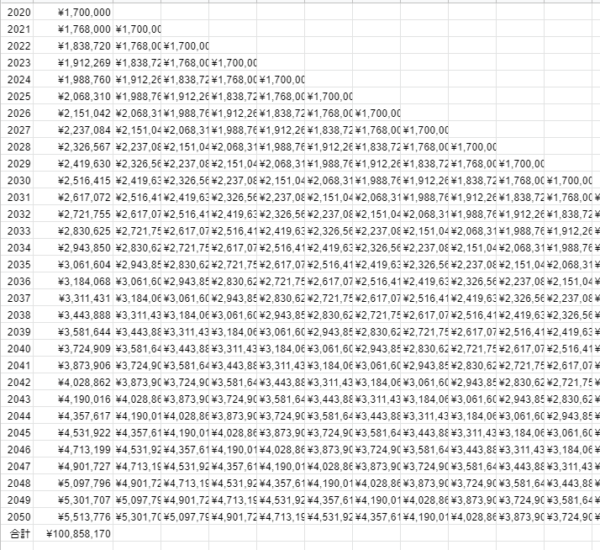

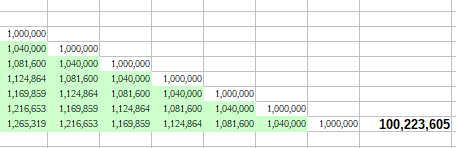

2050年リタイアの場合

このケースだと、

年間約170万円

で到達可能です。

貯金の時の約半額に????????

月額いくら?

これは、お給料から『月額14.5万円』×12か月か、『月額11万円』『ボーナスで+20万円ずつ』を投資に回すペースです????

計算式

170万円×1.04×30年の計算結果がこちら☟

到達してますね????

※ちなみに・・

こんなに全部計算しなくても、入金金額が一定で利率も一定なら、1列目を全て合計すれば最終資産の値が出ます????

一つ上のセル×1.04を下に引っ張っていって合計値となります✨

(理由は2040年の方で色を塗ったので見てください❤)

これ・・頑張ればできそう!

けど私はもう少し月額入金を下げて、その分短期運用を頑張って、獲得した利益をまた投入したいのです。

短期運用に割く時間は苦ではないので????✨

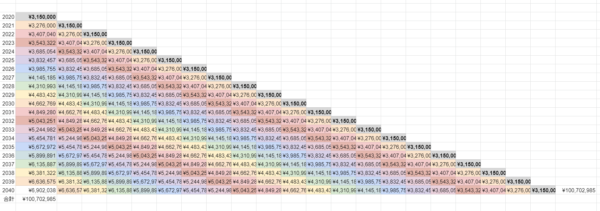

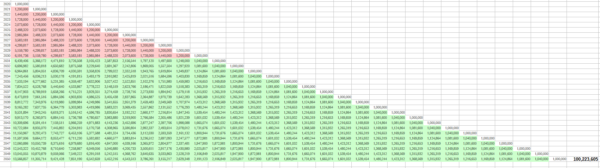

2040年リタイアの場合

このケースだと、

年間約315万円

で到達可能です。

月額いくら?

これは、お給料から『月額20万円』『ボーナスで+40万円ずつ』を投資に回すペースです????

計算式

315万円×1.04×20年の計算結果がこちら☟

2040年の列を横に足さなくても、縦の列の合計だけで出せるというのが分かりますね????

※同じ色のセルが同じ数字です。

毎年入金してそこから2040年前複利が続く様子を描いてます。

❸30代は運用20%⇒40代から配当4%に変更するケース

30代はリスクとって短期運用頑張るケース!

私自身は、こういった合わせ技でいこうと企んでいます????????

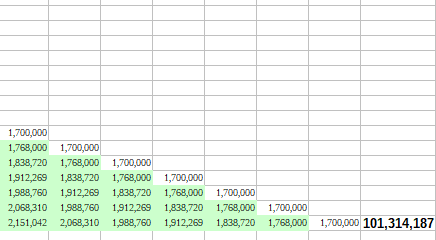

2050年リタイアの場合

このケースだと、

年間約100万円

で到達可能です。

月額いくら?

年間100万円の場合、お給料から『月額5万円』『ボーナスで+20万円ずつ』必要です✨

お給料の自由度はぐっと上がりますが、30代はリスクとって短期×中期運用を組み合わせて年間20%のパフォーマンスを上げなければなりません。

計算式

ピンクのところは上のセル×1.2、緑の所は上のセル×1.04で計算した表がこちら☟

一番下の行を右に合計すると・・到達してますね????

私は、これで行きたい!

40代以降は子供の学費でリスクをとってはいけないのをイメージし、配当投資にシフト。

50代以降は給与が入る残り期間が少ないので、とにかくリスクヘッジを意識したポートフォリオを作るイメージ。

自分の経験上、情報収集しつつ頑張れば年20%なら安全運転でも取れると思います。

これ以上の欲を出すと危険領域に入るイメージ。

ただ実際は全資産を短期運用に充てたりはせず、30代でも3~4割くらいは長期目的投資をすると思うので、その分頑張って入金しないと‼

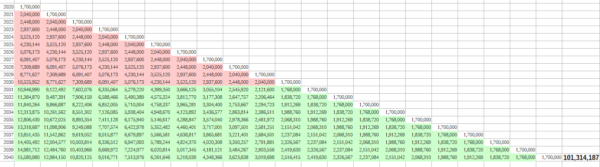

2040年リタイアの場合

このケースだと、

年間約170万円

で到達可能です。

月額いくら?

年間170万円の場合、お給料から『月額10万円』『ボーナスで+25万円ずつ』必要です✨

計算式

ピンクのところは上のセル×1.2、緑の所は上のセル×1.04で計算した表がこちら☟

一番下の行を合計すると・・到達してますね????(厳密には年168万円で到達)

計算してみて良かったかも✨

早期退職の選択肢を持っているってすごく気が楽ですよね。

170万なら頑張れそう。

ただ、ここでは利益20%を織り込んでいるので、あくまで給与から追加入金した金額だけで170万いかないと駄目なの注意です⚠

まとめ

いかがでしたでしょうか。

投資や資産形成に対する考えは人それぞれだし、正解も不正解もないので、自分が思う通りにやればいいし、自分で考えるべきことだと思います????

実際、給与を削って投資に回すわけですから・・

日々の幸福度とのバランスを図るのもとても重要だし、他人がとやかく言うものでもないですよね????

私は❸のパターンを真剣に頑張れば到達できそうで、目標が見えてきました✨✨

最後まで読んでいただきありがとうございました❤

また来てもらえると嬉しいな✨

ではでは~👋